Obowiązkowy split payment - od listopada 2019? Jak się przygotować?

Prezydent podpisał ustawę wprowadzającą obowiązkowy split payment, która weszła w życie od 1 listopada 2019 roku. Dotyczy ona transakcji – dostaw towarów oraz świadczenia usług wymienionych w załączniku nr 15 ustawy o VAT między podatnikami (B2B).

Sprawdźmy, jakie obowiązki mają podatnicy występujący w roli sprzedawcy bądź nabywcy oraz jakie konsekwencje spowoduje niezastosowanie obowiązkowego split payment.

Obowiązkowy split payment stosowany jest wobec sprzedaży usług i towarów z załącznika nr 15, która ma miejsce od 1 listopada 2019 roku. Zgodnie z przepisami przejściowymi wskazanymi w art. 10 ustawy z dnia 9 sierpnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw nowelizacji ustawy o VAT, w sytuacji gdy:

- przed 1 listopada 2019 r. podatnik dokonał dostawy towarów lub świadczenia usług, wymienionych w załączniku nr 11 lub załączniku nr 14 do ustawy, dla których obowiązek podatkowy powstał lub faktura została wystawiona po 31 października 2019 r.,

- po 31 października 2019 r. podatnik dokonał dostawy towarów lub świadczenia usług, wymienionych w załączniku nr 11 lub załączniku nr 14 do ustawy, dla których faktura została wystawiona przed 1 listopada 2019 r.,

– stosuje się odwrotne obciążenie (w dotychczasowym brzmieniu przepisów, tj. sprzed 1 listopada). Od 1 listopada 2019 r. obowiązkowy mechanizm podzielonej płatności dotyczy transakcji z załącznika nr 15 ustawy o VAT, czyli m.in. tych, które dotychczas były rozliczane odwrotnym obciążeniem VAT.

Dla kogo obowiązkowy split payment?

Obowiązkowe zastosowanie split payment wystąpi, gdy łącznie spełnione zostaną warunki:

- obowiązek podatkowy, dostawa towarów lub świadczenie usług oraz data wystawienia faktury przypada po 31 października 2019 roku,

- wartość brutto transakcji wynosi powyżej 15 tys. zł lub równowartość tej kwoty,

- co najmniej jedna pozycja z faktury zawarta została w załączniku 15 znowelizowanej ustawy o VAT,

- sprzedawca oraz odbiorca są podatnikami (transakcja B2B, niezależnie czy nabywcą jest podatnik VAT czynny czy zwolniony).

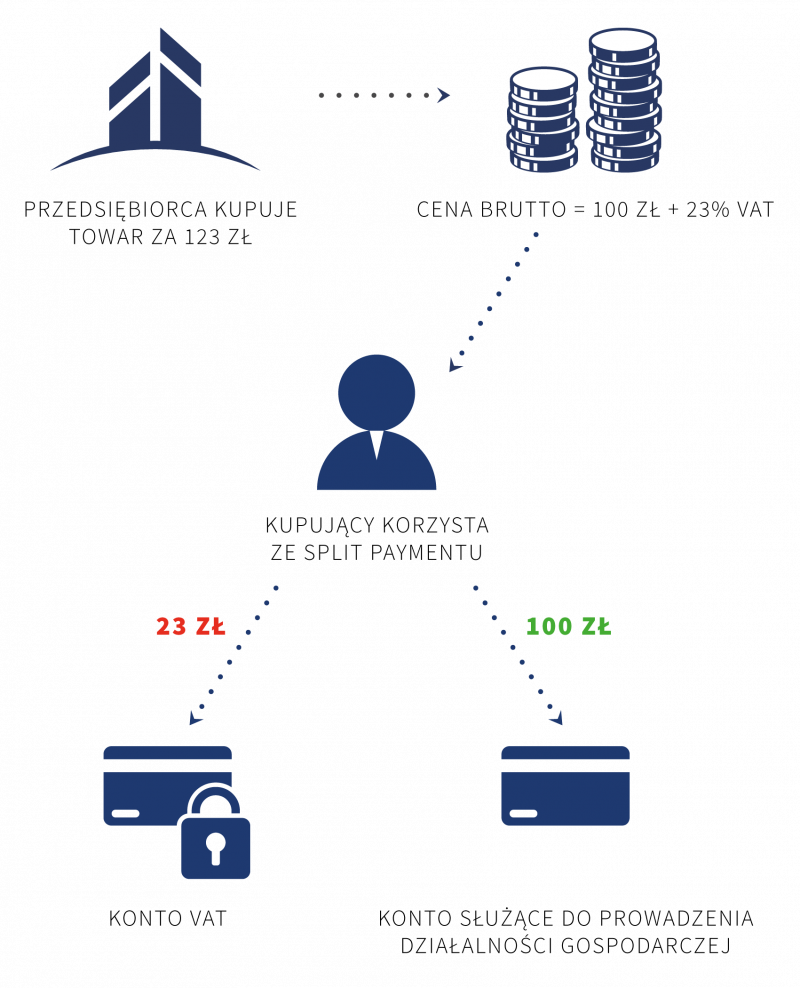

W związku z wejściem obowiązkowego split payment czynni podatnicy VAT świadczący usługi lub dostarczający towary z załącznika nr 15 ustawy o VAT oraz ich nabywcy są zobowiązani do posiadania firmowego rachunku bankowego. Wynika to z faktu, że dla prywatnych rachunków bankowych (typu ROR) nie jest otwierany rachunek VAT oraz nie jest możliwe korzystanie z komunikatu przelewu do zastosowania split payment.

Nadmienić należy, że jeśli rozliczenie nastąpi w formie kompensaty, obowiązkowy split payment nie będzie miał zastosowania (art. 108a ust. 1d znowelizowanej ustawy o VAT). Tak więc jeśli faktura sprzedaży rozliczana jest kompensatą, nie ma obowiązku dodawania adnotacji „mechanizm podzielonej płatności”.

Obowiązkowy split payment – rozliczenie u sprzedawcy

Przedsiębiorca dokonujący sprzedaży, która spełni łącznie cztery wyżej opisane warunki, będzie zobowiązany dodać adnotację „mechanizm podzielonej płatności” na wystawianej fakturze.

Jeżeli faktura sprzedaży zostanie wystawiona bez wymaganego oznaczenia, możliwe będzie jej skorygowanie za pomocą faktury korygującej dane formalne bądź zaniedbanie merytoryczne faktury może poprawić nabywca za pomocą noty korygującej. Czynność ta jest konieczna, jeśli sprzedawca chce uchronić się przed negatywnymi konsekwencjami.

Obowiązkowy split payment – rozliczenie u nabywcy

W przypadku otrzymania faktury z adnotacją „mechanizm podzielonej płatności” nabywca jest zobowiązany do uregulowania należności wynikającej z faktury w mechanizmie podzielonej płatności. Przy czym obowiązek uregulowania należności w tym mechanizmie dotyczyć będzie wyłącznie kwoty należności z tytułu nabycia towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT.

Jeżeli tylko jedna pozycja z faktury będzie objęta mechanizmem podzielonej płatności, to nabywca może zdecydować, czy dobrowolnie ureguluje całą należność z zastosowaniem MPP, czy też tylko tę jedną pozycję objętą obowiązkowym MPP. Nie ma obowiązku regulowania w tym przypadku całej należności, stosując podzieloną płatność.

Jeżeli nabywca nie otrzyma faktury z adnotacją „mechanizm podzielonej płatności”, to ma obowiązek zweryfikować, czy pozycje z otrzymanej faktury zawierają się w załączniku nr 15 ustawy o VAT. W przypadku stwierdzenia, że faktura zawiera chociażby jedną taką pozycję, to podatek VAT z niej wynikający nabywca będzie musiał zapłacić za pomocą MPP.

Jakie konsekwencje niesie obowiązkowy split payment?

Konsekwencje po stronie sprzedawcy

Jeżeli podatnik wystawi fakturę bez adnotacji „mechanizm podzielonej płatności”, to naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe sankcje podatkowe w wysokości 30% kwoty podatku wykazanej na tej fakturze. Jednakże sankcja będzie naliczana wyłącznie od wartości podatku VAT przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy o VAT. Uniknięcie sankcji po stronie sprzedawcy (w przypadku wystawienia faktury sprzedaży bez stosownej adnotacji) będzie możliwe pod warunkiem, że nabywca ureguluje należność (w wartości odpowiadającej kwocie podatku z dostawy towarów lub świadczenia usług wymienionych w załączniku nr 15 do ustawy o VAT) poprzez komunikat podzielonej płatności i nabywca zostanie o tym zaniedbaniu poinformowany w sposób dający mu szansę na uregulowanie płatności w MPP (np. mailowo lub otrzymując fakturę korygującą).

Jak wynika z uzasadnienia projektu do znowelizowanej ustawy o VAT: „Jeżeli więc sprzedawca przez błąd nie oznaczy faktury koniecznym dopiskiem, wówczas będzie mógł naprawić swoje uchybienie i uniknąć sankcji. W tym celu powinien przede wszystkim poinformować nabywcę, że wystawił mu fakturę bez wymaganego oznaczenia, tak żeby przekazać mu brakującą na fakturze informację, że powinien zapłacić w podzielonej płatności. Informację tę sprzedawca może przekazać w dowolnej formie nabywcy, może to uczynić w dowolny sposób, nawet przed wystawieniem faktury korygującej, w interesie sprzedawcy leży bowiem, żeby nabywca miał szansę zrealizować płatność w mechanizmie podzielonej płatności”.

Konsekwencje po stronie nabywcy

Sankcje podatkowe grożą również nabywcy wymienionych towarów bądź usług z załącznika nr 15. Jeśli bowiem nabywca nie dokona płatności za pomocą MPP, to wówczas naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku wykazanego na fakturze, której będzie dotyczyć płatność (wynika z dodanego art. 108a ust. 7 ustawy o VAT). W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się. Jak wskazuje uzasadnienie nowelizowanej ustawy o VAT: „Nabywca bowiem musi być zorientowany, co jest przedmiotem transakcji, to nabywca bowiem inicjuje płatność i odpowiada za wybór formy płatności. Nabywca nie może polegać więc wyłącznie na informacjach od sprzedawcy, który może chcieć uniknąć zapłacenia mu w podzielonej płatności, tylko musi samodzielnie analizować, jakie towary lub usługi nabył i czy wiążą się z tym dla niego określone obowiązki”.

Wspomniana sankcja nie będzie mieć zastosowania wobec podatnika, który nie dokona płatności w systemie podzielonej płatności, a do czego był zobowiązany (ureguluje należność za fakturę w inny sposób), jeżeli dostawca lub usługodawca rozliczy całą kwotę podatku wynikającą z faktury. Warto w tej sytuacji spróbować uzyskać informację od sprzedawcy, że tę kwotę rozliczył w ewidencjach VAT i odprowadza od niej (faktury) podatek VAT.

Nowe możliwości regulowania płatności w MPP

W związku z nowelizacją ustawy o VAT od 1 listopada 2019 r. możliwe jest:

- dokonywanie jednym komunikatem przelewu zapłaty za więcej niż jedną fakturę, tzw. zbiorczej płatności;

- stosowanie mechanizmu podzielonej płatności do zaliczek wnoszonych przed wystawieniem faktury;

- przeznaczenie środków zgromadzonych na rachunku VAT dodatkowo na zapłatę zobowiązania z tytułu:

- podatku dochodowego od osób prawnych,

- podatku dochodowego od osób fizycznych,

- podatku akcyzowego,

- należności celnych,

- składek ZUS

- powyższe dotyczy również zapłaty odsetek za zwłokę oraz wszystkich dodatkowych zobowiązań ustalonych w podatku VAT;

- w przypadku uregulowania należności za więcej niż jedną fakturę komunikat przelewu w MPP obejmuje wszystkie faktury wystawione dla podatnika przez jednego dostawcę lub usługodawcę oraz kwotę odpowiadającą sumie kwot podatku wykazanych w otrzymanych fakturach. Okres, za który podatnik może dokonywać takiej zbiorczej płatności w systemie split payment, nie może być krótszy niż jeden dzień i dłuższy niż jeden miesiąc. Wówczas jako numer faktury wskazuje się okres, za który dokonywana jest płatność;

- w przypadku zapłaty zaliczek w komunikacie przelewu podatnik w miejsce numeru faktury powinien wpisać „zaliczka”.

Warto podkreślić, że w uzasadnieniu do nowelizacji ustawy o VAT wyjaśniono, że przy wyborze zbiorczej płatności w MPP nabywca będzie miał obowiązek zapłaty należności z wszystkich faktur otrzymanych od danego wystawcy (tj. sprzedawcy) w danym okresie, bez względu na to, czy faktury te dokumentować będą transakcje podlegające obowiązkowemu mechanizmowi podzielonej płatności, czy też nie.

Źródło: https://poradnikprzedsiebiorcy.pl/-obowiazkowy-split-payment