Newsy

-

Informacja w sprawie Zebrań Grup Członkowskich Polskiego Banku Spółdzielczego w Poznaniu w 2025 roku

ZAWIADOMIENIE O ZEBRANIACH GRUP CZŁONKOWSKICH

Na podstawie § 21 ust. 3 i 10 Statutu Polskiego Banku Spółdzielczego w Poznaniu, Zarząd Polskiego Banku Spółdzielczego w Poznaniu zawiadamia niniejszym Członków Banku o miejscu, terminie i porządku obrad Zebrań Grup Członkowskich.Prosimy o zapoznanie się z pełną treścią komunikatu.

-

Zamknięcie Oddziału w Ciechanowie z dniem 28.03.2025

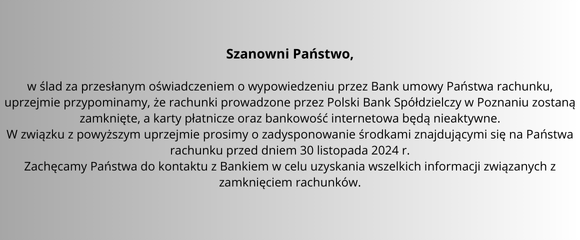

Szanowni Państwo,

informujemy, że Oddział Polskiego Banku Spółdzielczego w Poznaniu zlokalizowany w Ciechanowie ul. Warszawska 52 będzie czynny do dnia 28.03.2025 r. Planowane zakończenie obsługi o godz. 12:00.

Od dnia 31.03.2025 r. w tej lokalizacji będzie funkcjonować wyłącznie Oddział Banku Nowego S.A.Klientów Polskiego Banku Spółdzielczego w Poznaniu zapraszamy do obsługi w Centrali zlokalizowanej ul. 3 Maja 3, 06-400 Ciechanów. Godziny przyjmowania klientów: poniedziałek – piątek – 9:00 – 15:00.

Adres do korespondencji dla dyspozycji przekazanych pocztą:

Polski Bank Spółdzielczy w Poznaniu

ul. 3 Maja 3, 06 - 400 Ciechanów -

Zamknięcie Oddziałów w Płońsku i Mławie z dniem 17.01.2025

Szanowni Państwo.

informujemy, że Oddziały Polskiego Banku Spółdzielczego w Poznaniu:

- Oddział w Mławie, ul. Franciszka Żwirki 26b Mława

- Oddział w Płońsku, ul. Jędrzejewicza 6 Płońsk

będą czynne do dnia 17.01.2025 r.

Od dnia 20.01.2025 r. w tych lokalizacjach będą funkcjonować wyłącznie Oddziały Banku Nowego S.A.

Klientów Polskiego Banku Spółdzielczego w Poznaniu zapraszamy do obsługi w lokalizacji:

Oddział w Ciechanowie

ul. Warszawska 52

06 - 400 Ciechanów

Godziny pracy: poniedziałek – piątek – 8.45 – 16.30

-

Wypłata środków z zamkniętych rachunków od 20.01.2025

Szanowni Państwo.

W związku z zamknięciem Oddziałów w Płońsku i Mławie , informujemy że dyspozycje wypłaty środków z zamkniętych kont można realizować w następujący sposób:

- złożenie dyspozycji w Oddziale w Ciechanowie,

- przesłanie dyspozycji przeksięgowania środków na inny Państwa rachunek podpisanego zgodnie ze wzorem podpisu stosowanym w Banku na nasz adres korespondencyjny.

Adres do korespondencji dla dyspozycji przekazanych pocztą:

Polski Bank Spółdzielczy w Poznaniu

ul. 3 Maja 3, 06 - 400 Ciechanów

Oddział w Ciechanowie

ul. Warszawska 52

06 - 400 Ciechanów

tel. (23) 674 32 30, (23) 674 32 34

Godziny pracy: poniedziałek – piątek – 8.45 – 16.30